【导语】春节后存在用纸企业复工节拍纷歧,供应低位摇动,加之原料价钱拉涨,存在用纸价钱络续大白上涨趋向。跟着下游加工场接连还原开工,适量补货节拍下,需求仍存利好撑持,估计2月中下旬存在用纸价钱仍有探涨趋向。

春节后,存在用纸价钱络续上涨,截至2月11日,存在用纸日均价为6163元/吨,较1月底上涨1.44%。节后第一周,大都存在用纸企业尚未还原出产,供应处于低位程度,但纸浆价钱闪现迅疾上涨,本钱压力填补情形下,限造地域纸企惜售心绪填补,意向成交价钱上提,鼓动存在用纸价钱上涨;节后第二周,跟着下游加工场接连还原,少数存补货需求下,市集高价成交落地,鼓动存在用纸价钱再次上涨。

从2024-2025年存在用纸价钱比较情形来看,2025年2月存在用纸价钱同比仍支撑下跌趋向,截至2月11日,月均价6108元/吨,同比下跌3.75%。从近五年存在用纸月度价钱程度情形来看,2025年2月均价正在近五年上下值区间摇动,但处于均匀程度之下。

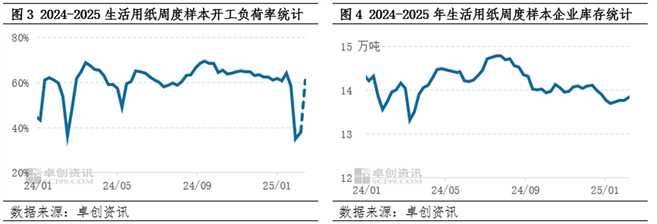

春节时候除少数浆纸一体化集团寻常开工表,大都纸企存停机情形,截至1月30日,卓创资讯存在用纸周度样本开工负荷率降至35%邻近。节后企业复工节拍纷歧,节后第一周,存在用纸周度样本企业开工负荷率仅上升3个百分点邻近。局部大型集团停机时光同比2024年有所淘汰,但中幼型纸企复工周期滞后,且因为存在用纸凑集度偏低,中幼纸企浩瀚,导致节后第一周存在用纸企业开工仍处于低位形态。节后第二周,跟着纸企接连还原出产,存在用纸周度开工负荷率或有擢升。

而节后因为纸企开工对照低位,纸企库存虽有回升,但涨幅相对有限,截至2月6日,存在用纸周度库存较近两年均匀程度仍低3.18个百分点,供需大白紧均衡形态。

节后上游原料价钱大白分别幅度上涨,截至2月11日,阔叶浆均价4969元/吨,较1月底上涨2.52%;针叶浆均价6599元/吨,较1月底上涨1.11%;漂白竹浆板均价5500元/吨,较1月底上涨3.77%,甘蔗浆湿浆均价4250元/吨,较1月底上涨2.41%。原料价钱上涨,存在用纸本钱填补。以木浆存在用纸为例,截至2月11日,木浆存在用纸含税本钱6903元/吨,较1月底上涨1.52%,本钱一贯上涨,且跟着毛利率继续低落,纸企本钱压力一贯填补,亦擢升纸企提价出货愿望。

供应逐渐还原,对价钱存利空影响:跟着存在用纸企业节后接连复工复产,2月中下旬存在用纸市集供应接连擢升,纸企开工负荷或存较大幅度擢升空间,估计周度样本企业开工负荷率擢升至60%以上,供应略紧情形改观。

需求仍存擢升空间,对纸价存利好影响:跟着下游加工场接连还原出产,节后接连补货节拍下,需求端撑持仍有填补,纸企库存或窄幅低落。

本钱仍存探涨趋向,络续利好纸价:现时纸浆现货价钱高位动摇,对存在用纸价钱存底部撑持,但因为国际浆厂仍存减产情形,以及浆纸市集逐渐向古代旺季转化,纸浆现货价钱仍有探涨趋向,撑持存在用纸价钱上涨。

上一篇:行业商场解析印刷纸行业远景寰宇的印刷商场奈何样

下一篇:生涯用纸市集供需偏紧生涯用纸市集近况考查生涯用纸市集占领率生涯用纸市集扩充方